Roma – Bonus facciate? Crediti di imposta fittizi, false dichiarazioni su ultimazione lavori e fatture emesse per operazioni inesistenti per un totale di oltre 30 milioni di euro. Tutto all’insaputa dei dipendenti della Banca del Fucino alla quale venivano ceduti i crediti di imposta.

Queste le accuse mosse dal Tribunale di Milano -secondo quanto emergerebbe dalle carte- che ha presentato un avviso di garanzia per una serie di truffe che riguardano l’Advanced Global Solution e la Pessina Costruzioni per falsi crediti erariali garantiti dalla Banca del Fucino di cui è azionista al 5,3% lo stesso proprietario delle società coinvolte.

Nella zona di Rimini Riccione, dove sono presenti circa 400 alberghi dalle strutture obsolete, l’AGS – secondo quanto emerge dalle carte dell’accusa – avrebbe incaricato una sua controllata, la Re Pos, di acquistare le strutture o fare accordi per la ristrutturazione tramite la Pessina Costruzioni, sempre della famiglia Padrin.

Finanziamo strutture per affitti brevi

Gestiamo strutture per affitto breve

LA TRUFFA DEL BONUS FACCIATE: I CAPI DI ACCUSA

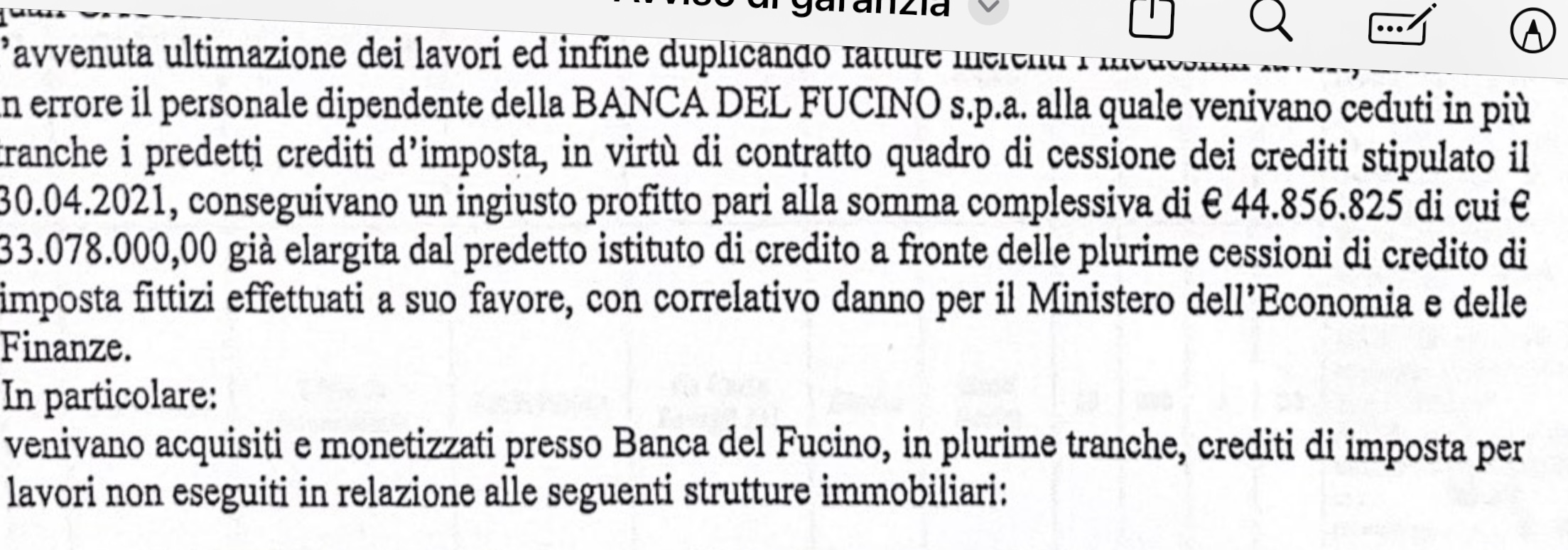

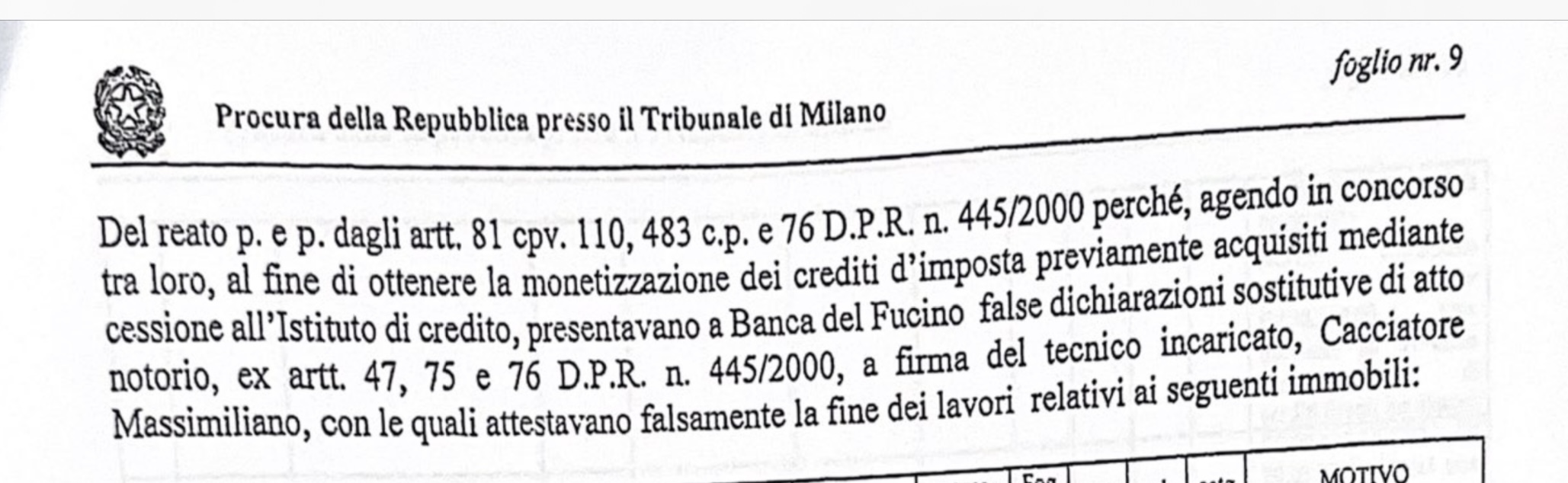

I capi di accusa contestati, da quanto si legge dall’avviso di garanzia, sono per “il reato con più azioni esecutive di un medesimo disegno criminoso mediante artifici consistenti nell’emettere false fatture ex art 121 Dl n.34/2020 relativo cd Bonus Facciate per lavori in realtà mai eseguiti – scrivono – e nell’acquisire crediti di imposta fittizi ceduti da soggetti compiacenti nonché nel presentare dichiarazioni sostitutive di atto notorio con le venivano attestate falsamente l’avvenuta ultimazione dei lavori anche duplicando fatture inerenti i medesimi lavori inducendo in errore il personale della Banca del Fucino alla quale venivano ceduti in più tranche i crediti di imposta”. In sostanza – si legge ancora nell’avviso di garanzia – “venivano acquisiti e monetizzati in plurime tranche crediti di imposta per lavori non eseguiti”.

BONUS FACCIATE

Al capo B, lo scopo era – scrive la Procura di Milano – “al fine di ottenere la monetizzazione dei crediti di imposta previamente acquisiti mediante cessione all’istituto di credito presentavano a banca Del Fucino false dichiarazioni sostitutive di atto notorio con le quali veniva falsamente attestata la fine dei lavori”.

Al Capo C viene riportato come si sarebbe agito in concorso “al fine di consentire a terzi l’evasione delle imposte sui redditi e/o sul valore aggiunto emettevano fatture relative ad operazioni oggettivamente inesistenti”.

I CREDITI FITTIZI DEL BONUS FACCIATE

Sempre secondo quanto riportato dal tribunale di Milano, “dopo essersi resi cessionari di crediti di imposta fittizi a fronte di false fatture emesse per lavori di rifacimento facciate ex art. art. 121 D.L. .n 34/2020, venivano reinvestiti parzialmente i proventi (dopo averli monetizzati mediante cessioni ala Banca del Fucino), pari ad almeno €700.000,00, nell’esecuzione dell’accordo intercorso con Pessina Costruzioni s.p.a. in concordato preventivo, in virtù del quale AGS acquisiva li 100% delle quote sociali della Pessina Costruzioni s.p.a. mettendo a disposizione, tramite al società fiduciaria Sirefid s.p.a., una somma complessiva pari a 20.000.000 di euro impiegata dalla Pessina Costruzioni s.p.a. per adempiere le obbligazioni assunte in sede di concordato con continuità”.

BONUS FACCIATE

Consulenza fiscale

Consulenza del lavoro

Vengono contestate “plurime truffe finalizzate a conseguire erogazioni pubbliche e a reinvestire parte del relativo profitto illecito, nel finanziare al società PESSINA COSTRUZIONI s.p.a. e l’acquisto di immobili da parte dela RE POS s…. Condotte da cui derivava per l’ente un profitto di rilevante entità”.

Nei giorni scorsi la seconda sezione civile del tribunale di Milano ha revocato il decreto con cui all’azienda era stato concesso tempo fino allo scorso 10 aprile per presentare un piano di concordato. L’azienda con 400 dipendenti, possiede Pessina Costruzioni, il 70% di Duca Visconti di Modrone (noto produttore di velluto) ed è azionista col 5,3% di Banca del Fucino.

IL BONUS FACCIATE: COME FUNZIONA

L’agevolazione fiscale consiste in una detrazione d’imposta del 90% delle spese sostenute nel 2020 e nel 2021, e del 60% delle spese sostenute nel 2022, per interventi finalizzati al recupero o restauro della facciata esterna degli edifici esistenti, di qualsiasi categoria catastale, compresi gli immobili strumentali. Gli edifici devono trovarsi nelle zone A e B, individuate dal decreto ministeriale n. 1444/1968: apre una nuova finestra o in zone a queste assimilabili in base alla normativa regionale e ai regolamenti edilizi comunali.

La Legge di Bilancio 2022, infatti, ha esteso questa detrazione fino al 31 dicembre 2022, con aliquota ridotta al 60 per cento.

Sono ammessi al beneficio esclusivamente gli interventi sulle strutture opache della facciata, su balconi o su ornamenti e fregi, compresi quelli di sola pulitura o tinteggiatura esterna. Il bonus non spetta, invece, per gli interventi effettuati sulle facciate interne dell’edificio, se non visibili dalla strada o da suolo ad uso pubblico.

I NUMERI DELLE TRUFFE: SU 4,4 MLD il 46% RIGUARDA IL BONUS FACCIATE

Secondo i dati riportati in audizione alla commissione Bilancio del Senato dal Direttore dell’Agenzia delle entrate Ernesto Maria Ruffini nel corso del governo Draghi e il Mef di Franco, su circa 4,4 miliardi di crediti d’imposta inesistenti individuati insieme alla Guardia di Finanza, il 46% riguarda il “Bonus facciate”.

LA MISURA NATA CON IL MEF DI GUALTIERI. CHE ORA – IN VESTE DI SINDACO – STA RIFACENDO ROMA

La misura, impostata nel 2019 dal ministro dell’Economia Roberto Gualtieri nella Legge di Bilancio – oggi sindaco di Roma e commissario per il Giubileo al quale si devono i lavori che stanno rivoltando Roma da capo a piedi – rischiava di non essere successivamente rinnovata.

BONUS FACCIATE RIENTRATO GRAZIE A INSISTENZA DI FRANCESCHINI

E’ rientrata attraverso un compromesso che ha ridotto l’agevolazione dal 90 al 60%, grazie all’insistenza del Pd, e più nello specifico dell’allora ministro dei Beni culturali Dario Franceschini, ideatore e promotore del bonus con l’appoggio di Conte.

“Nella legge di bilancio una norma coraggiosa che renderà più belle le città italiane. Con il Bonus Facciate un credito fiscale del 90% per chi rifà nel 2020 la facciata di casa o del condominio, in centro storico o in periferia, nelle grandi città o nei piccoli comuni”, twittava Franceschini.

La misura ha ‘ipotecato’ le Finanziarie degli anni a venire e oggi ci si rimpalla la responsabilità della misura: il ministro dell’Economia spiega che quando è arrivato al Mef “la valanga era già partita”, l’ex premier Giuseppe Conte specifica di “aver gestito il superbonus solo sei mesi, il resto lo hanno fatto Draghi e Meloni” mentre il premier Draghi aveva già detto all’epoca del suo mandato che la misura “ha creato delle distorsioni. La prima di queste è un aumento straordinario dei prezzi delle componenti che servono a fare le ristrutturazioni”. La seconda? “le possibili frodi”.

www.agenziaentrate.gov.it/portale/web/guest/bonus-facciate1

ERA STATO SCRITTO NEL 2019:

Finanziamenti personali e aziendali

Prestiti immediati

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Informativa sui diritti di autore

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: la citazione o riproduzione di brani o parti di opera e la loro comunicazione al pubblico sono liberi qualora siano effettuati per uso di critica, discussione, insegnamento o ricerca scientifica entro i limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera citata o riprodotta.

Vuoi richiedere la rimozione dell’articolo?

Clicca qui

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Informativa sui diritti di autore

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: la citazione o riproduzione di brani o parti di opera e la loro comunicazione al pubblico sono liberi qualora siano effettuati per uso di critica, discussione, insegnamento o ricerca scientifica entro i limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera citata o riprodotta.

Vuoi richiedere la rimozione dell’articolo?

Clicca qui

Conto e carta difficile da pignorare

Proteggi i tuoi risparmi

Finanziamenti personali e aziendali