Effettua la tua ricerca

More results...

Microcredito

per le aziende

I commi 427-429, dell’articolo 1, L. 207/2024 (Legge di Bilancio 2025), introducono modifiche significative al credito d’imposta Transizione 5.0, con l’obiettivo di renderlo più accessibile e vantaggioso per le imprese.

Prima di esaminare le novità di Transizione 5.0, facciamo un breve ripasso della normativa.

Si tratta di una agevolazione destinata a tutte le imprese, residenti nel territorio dello Stato o stabili organizzazioni di soggetti non residenti, indipendentemente dalla forma giuridica, dal settore economico di appartenenza, dalla dimensione e dal regime fiscale di determinazione del reddito dell’impresa, che siano in regola con la sicurezza sui luoghi di lavoro e con il versamento dei contributi previdenziali e assistenziali a favore dei lavoratori.

Cessione crediti fiscali

procedure celeri

Restano escluse le imprese in stato di liquidazione volontaria, fallimento, liquidazione coatta amministrativa, concordato preventivo senza continuità aziendale, o sottoposte ad altra procedura concorsuale o che abbiano in corso un procedimento per la dichiarazione di una di tali situazioni oltre alle imprese destinatarie di sanzioni interdittive, ai sensi del D.Lgs. 231/2001.

Sono ammessi all’agevolazione i nuovi investimenti effettuati negli anni 2024 e 2025, in strutture produttive ubicate nel territorio dello Stato, nell’ambito di progetti di innovazione da cui consegua una riduzione dei consumi energetici.

In merito alla riduzione dei consumi l’investimento deve garantire complessivamente un abbattimento dei consumi energetici della struttura produttiva cui si riferisce il progetto di innovazione, non inferiore al 3%, in alternativa, una riduzione dei consumi energetici dei processi interessati dall’investimento non inferiore al 5%.

Sono ammissibili al beneficio i progetti di innovazione avviati dall’1.1.2024 e completati entro il 31.12.2025 (restiamo in attesa di un provvedimento che sposti tale data alla fine del mese di aprile 2026) aventi ad oggetto investimenti effettuati in uno o più beni materiali e immateriali nuovi strumentali all’esercizio d’impresa di cui agli allegati A e B di industria 4.0. Sono, inoltre, agevolabili anche le spese di formazione del personale, docente e discente, finalizzate all’acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi, nel limite del 10 per cento degli investimenti effettuati e in ogni caso sino al massimo di 300.000.

Con riferimento alle date occorre ricordare che per data di avvio del progetto di innovazione si intende la data del primo impegno giuridicamente vincolante sottoscritto dall’azienda e tale che esso renda l’investimento irreversibile.

Con la Legge di bilancio 2025 vengono apportate alcune novità che impattano sulla determinazione e fruizione del credito, a decorrere infatti dai medesimi investimenti effettuati dall’1.1.2024, per effetto delle modifiche apportate:

a) il credito d’imposta può essere riconosciuto, in alternativa alle imprese, alle società di servizi energetici (ESCo) certificate;

b) è previsto l’incremento della maggiorazione riconosciuta, ai fini della determinazione della base di calcolo del credito d’imposta, nei termini che seguono:

Finanziamo agevolati

Contributi per le imprese

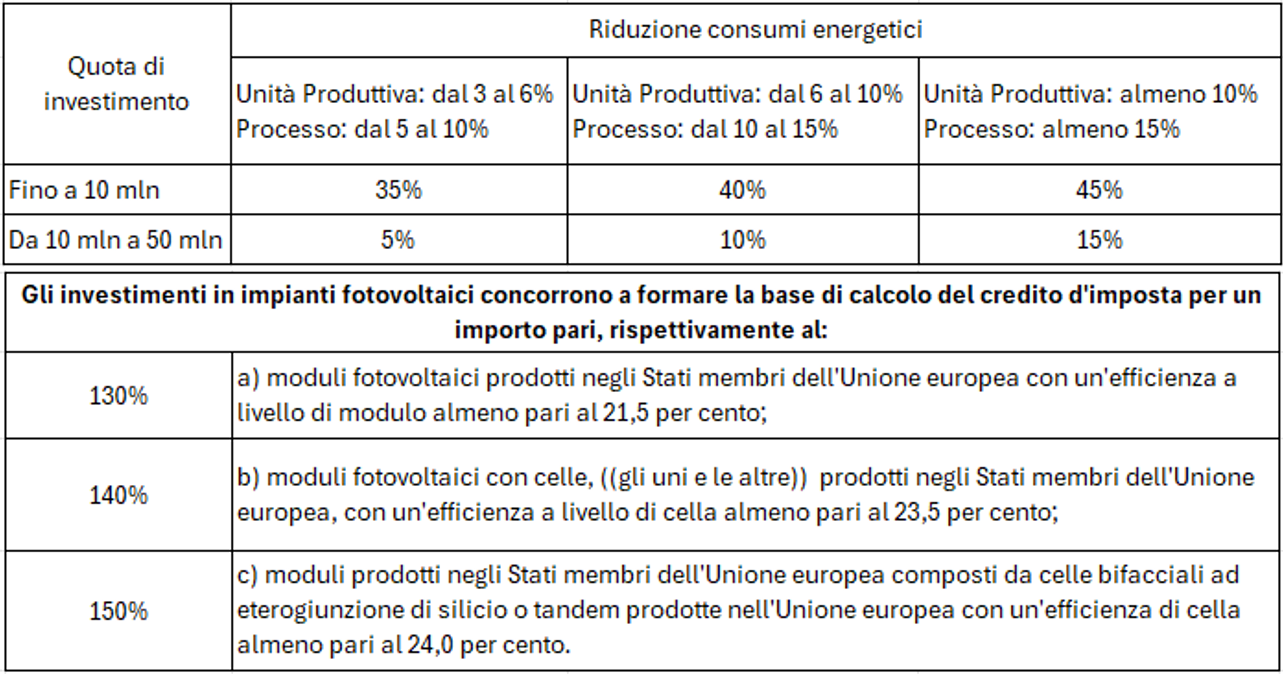

- al 130% del costo per i moduli fotovoltaici prodotti nell’UE con un’efficienza a livello di modulo almeno pari al 21,5% di cui all’articolo 12, comma 1, lettera a), D.L. 181/2023;

- al 140% del costo per i moduli fotovoltaici con celle, prodotti nell’UE, con un’efficienza a livello di cella almeno pari al 23,5% di cui all’articolo 12, comma 1, lettera b), D.L. 181/2023;

- al 150% per i moduli prodotti nell’UE composti da celle bifacciali a eterogiunzione di silicio o tandem prodotte nell’Unione Europea con un’efficienza di cella almeno pari al 24% di cui all’articolo 12, comma 1, lettera c), D.L. 181/2023;

c) viene elevata al 35% l’aliquota del credito d’imposta per la quota di investimenti d’importo compreso tra euro 2.500.000 ed euro 10.000.000;

d) viene soppresso il riferimento alla misura dell’incremento del credito d’imposta al 20%, riconosciuto nel caso di riduzione dei consumi energetici della struttura produttiva superiore al 6% o dei processi produttivi interessati dall’investimento superiore al 10%, per il quale la vigente formulazione prevede l’aliquota del 15%;

e) viene soppresso il riferimento alla misura dell’incremento del credito d’imposta al 25%, riconosciuto nel caso di riduzione dei consumi energetici della struttura produttiva superiore al 10% o dei processi produttivi interessati dall’investimento superiore al 15%, per il quale la vigente formulazione prevede l’aliquota del 15%;

f) si prevede che, per le società di locazione operativa, il risparmio energetico conseguito può essere verificato rispetto ai consumi energetici della struttura o del processo produttivo del noleggiante, ovvero, in alternativa, del locatario;

g) si definisce la misura della contribuzione al risparmio energetico complessivo della struttura produttiva ovvero dei processi (rispettivamente pari al 3% e al 5%), per gli investimenti in beni di cui all’Allegato A annesso alla L. 232/2016 (beneficiari del credito d’imposta industria 4.0) caratterizzati da un miglioramento dell’efficienza energetica, effettuati in sostituzione di beni materiali aventi caratteristiche tecnologiche analoghe e interamente ammortizzati da almeno 24 mesi alla data di presentazione della comunicazione di accesso al beneficio. Inoltre, il nuovo comma 9-ter, prevede che la riduzione dei consumi energetici si considera, in ogni caso, conseguita nei casi di progetti di innovazione realizzati per il tramite di una società di servizi energetici (ESCo) in presenza di un contratto di EPC (Energy Performance Contract), nel quale sia espressamente previsto l’impegno a conseguire il raggiungimento di una riduzione dei consumi energetici differenziata a seconda che si faccia riferimento alla struttura produttiva o ai processi produttivi interessati dall’investimento, rispettivamente, non inferiore al 3% e al 5%.

h) si prevede la cumulabilità del credito d’imposta Transizione 5.0 con il credito per investimenti nella Zona Economica Speciale (ZES unica – Mezzogiorno) di cui all’articolo 16, D.L. 124/2023 e nella Zona Logistica Semplificata (ZLS) di cui all’articolo 13, D.L. 60/2024.

Inoltre, il credito d’imposta è cumulabile con altre agevolazioni che abbiano a oggetto i medesimi costi, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del reddito e della base imponibile dell’Irap, non porti al superamento del costo sostenuto.

Richiedi prestito online

Procedura celere

Infine, viene chiarito che il credito d’imposta è cumulabile con ulteriori agevolazioni previste nell’ambito dei programmi e strumenti dell’UE (di cui all’articolo 9, Regolamento 2021/241), a condizione che il sostegno non copra le medesime quote di costo dei singoli investimenti del progetto di innovazione.

Volendo riassumere in forma tabellare avremo:

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Richiedi prestito online

Procedura celere

{kind=link}