Approfondimento a cura di Diego Tarì, esperto in materia

L’Assemblea degli azionisti del Genoa ha approvato, lo scorso sabato 14 dicembre, il Bilancio al 30 giugno 2024, relativo al primo semestre di quest’anno: dopo 16 anni, infatti, la Società ha deciso di allineare nuovamente il proprio esercizio al campionato (l’ultimo esercizio chiuso a giugno era del 2007). Il prossimo bilancio, quindi, coprirà il periodo fra il 1° luglio 2024 ed il 30 giugno 2025, ovverosia la stagione che stiamo affrontando in questo momento.

Sul sito della Società non è stato al momento ancora pubblicato il Bilancio Consolidato, che consentirebbe una visione più completa della situazione ed il calcolo degli indicatori della FIGC. In ogni caso, considerando che il Genoa CFC Spa rappresenta la parte di gran lunga prevalente del business, il Bilancio Civilistico è ampiamente sufficiente per gli scopi di questa analisi.

Il risultato di esercizio riporta una perdita di Euro 38,8 mln, parzialmente fronteggiati dall’azionista mediamente versamenti in conto futuro aumento di capitale (Euro 13,8 mln) e rinuncia a crediti (Euro 13,4 mln), per un totale di Euro 27,2 mln.

Fonte: Bilanci Genoa CFC

Carta di credito con fido

Procedura celere

La Relazione sulla Gestione segnala che nel corso del terzo trimestre 2024, pur nella complessa situazione in cui si trova, l’azionista di riferimento ha erogato ulteriori Euro 5,2 mln, non facendo quindi mancare il suo supporto. Dal momento del loro ingresso, l’apporto di capitale complessivo dei 777 Partners ha quindi raggiunto la cifra di Euro 148 mln.

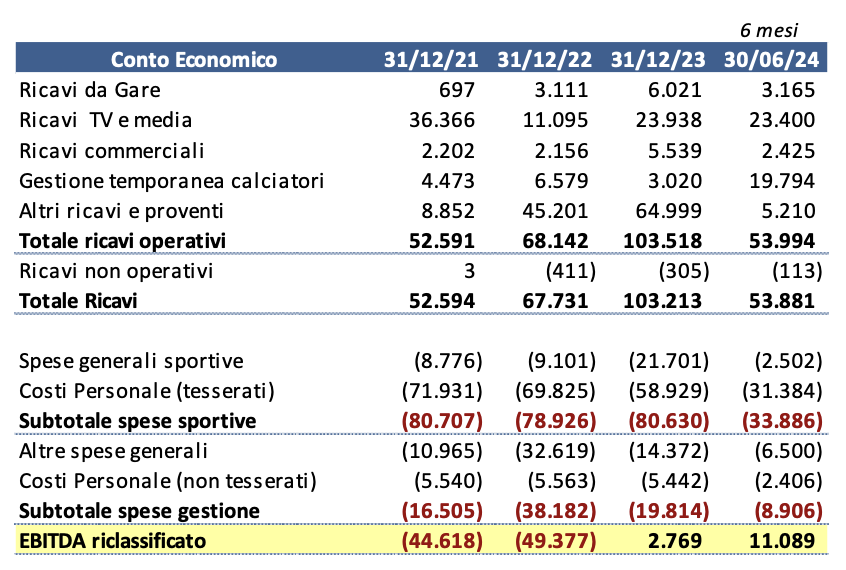

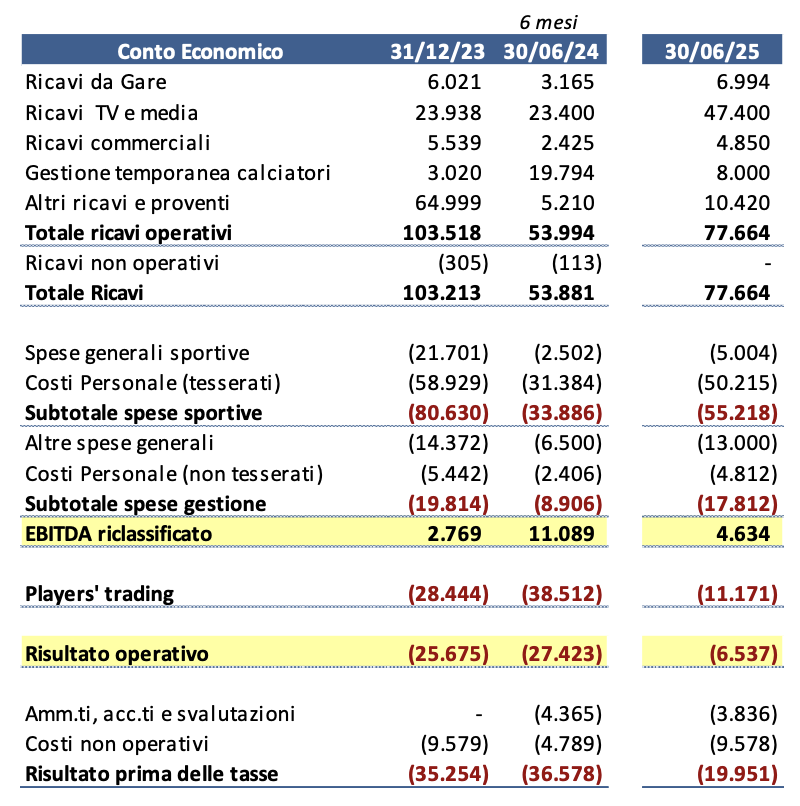

Il primo livello di analisi: l’EBITDA riclassificato

Rispetto alle tradizionali analisi di bilancio, che utilizzano il Margine Operativo Lordo (MOL o EBITDA) per misurare le performance, nel valutare le squadre di calcio solitamente si preferisce riclassificare i dati per mettere in evidenza il risultato prima dell’impatto del calciomercato (plusvalenze, minusvalenze, costi agenti e procuratori). Questo aiuta a comprendere la capacità (o l’incapacità) del Club di pagare le proprie spese di gestione (stipendi e spese generali) attraverso le fonti di ricavo tradizionali (biglietteria, diritti tv, sponsor, ecc.).

Vista da un’altra prospettiva, in questo modo si misura il grado di dipendenza economica del club dal calciomercato.

Fonte: Bilanci Genoa CFC

Rispetto agli anni precedenti, il primo semestre presenta un primo segnale, concreto, dello sforzo intrapreso dal management verso la sostenibilità: l’EBITDA riclassificato è positivo per circa Euro 11 mln, mentre negli anni precedenti era negativo.

Anche lo scorso esercizio, che faceva apparire un sostanziale pareggio, era in realtà fortemente condizionato dagli effetti della transazione fiscale (nella voce “Altri ricavi e proventi”), in assenza della quale il dato sarebbe stato negativo per circa Euro 53 mln.

Gestione Bed & Breakfasts

Finanziamenti Bed & Breakfasts

L’obiettivo della sostenibilità è ribadito nel documento di bilancio: “la strategia aziendale della Società, fortemente orientata negli ultimi due anni al riequilibrio dei costi rispetto ai ricavi attesi, ha quindi certamente portato i primi risultati positivi a livello di MOL, che comunque si cercherà di continuare a incrementare, anche, per esempio, con riferimento ai ricavi da biglietteria e da sponsorizzazioni”.

E, in effetti, la Società sta massimizzando i ricavi dallo stadio e di natura commerciale, che ormai hanno stabilmente superato gli 11 mln di euro annui, andando a raddoppiare il valore storico degli esercizi precedenti, grazie all’ormai costante situazione di sold out dello stadio ed al lavoro che la struttura sta sviluppato sulla componente pubblicitaria, di marketing e commerciale.

Va però detto che l’incremento dei ricavi, a meno che la Società non acceda con continuità alle competizioni europee, potrà esprimere in futuro cifre crescenti, ma non così significative da stravolgere i conti: la vera sfida rimane quindi la razionalizzazione del costo della rosa dei calciatori, più volte ripetuta anche dall’Amministratore Delegato.

Significativa, ad esempio, l’intervista a Telenord dell’Ing. Balzquez lo scorso mese di giugno, nella quale aveva chiarito come fosse necessario un periodo di tempo per ridurre il numero dei calciatori che erano “a libro paga” del Genoa ma non utilizzati perché in prestito, allo scopo di abbassare i costi totali e, successivamente, liberare risorse per la prima squadra senza appesantire i costi della struttura. Nel primo semestre dell’anno questo obiettivo è stato in realtà raggiunto solo parzialmente, ma le operazioni di calciomercato dovrebbero portare già i primi segnali concreti nella stagione in corso.

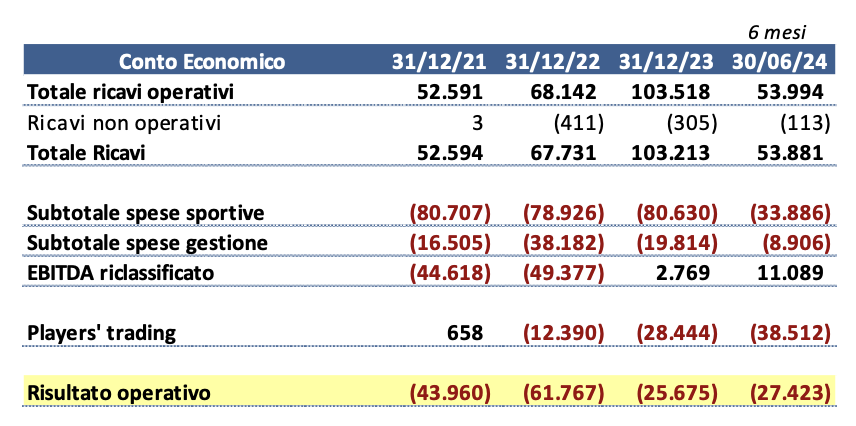

Il Risultato operativo

Scendendo di un livello si giunge al Risultato operativo, che tiene conto della gestione del parco calciatori: vengono cioè aggiunti i proventi e gli oneri delle vendite (plusvalenze e minusvalenze) ma anche i costi degli ammortamenti e quello di osservatori ed intermediari.

Fonte: Bilanci Genoa CFC

Il primo semestre 2024 è stato molto particolare, pur in presenza di plusvalenze per Euro 21,2 mln (sostanzialmente provenienti dalla vendita di Dragusin a gennaio), in quanto ha scontato due elementi che hanno portato ad un saldo negativo:

- la ripresa degli ammortamenti sul parco giocatori (dopo che per tre anni erano stati sospesi sulla base delle normative COVID), che ha comportato la necessità di riallineare tutti i valori concentrando nell’arco di 18 mesi quanto non fatto in precedenza. Questa voce rappresenta un costo di Euro 32,3 mln nel solo primo semestre dell’anno;

- la scelta di procedere alla svalutazione del residuo valore di giocatori ceduti nel corso della sessione estiva 2024, preso atto dell’impossibilità di ottenere proventi dalle stesse coerenti con i valori stessi. Questa posta, che complessivamente pesa per altri Euro 25,3 mln, avrebbe potuto formalmente essere anche rimandata nel tempo, ma probabilmente il Consiglio di Amministrazione ha ritenuto opportuno tenere conto immediatamente di effetti ormai verosimili.

Se la svalutazione dei calciatori può essere considerata un evento eccezionale di questo bilancio, il peso “extra” degli ammortamenti proseguirà anche nel prossimo, per poi tornare ad una completa normalità solo nella stagione (2025/2026): a fronte di una proiezione su base annua di Euro 42 mln di ammortamenti per l’esercizio in corso, in una situazione normale questo valore sarebbe stato di circa Euro 26 mln.

Nel corso del calciomercato estivo, quindi con effetto sul bilancio in corso, il Genoa ha già realizzato plusvalenze per Euro 18,2 mln (Martinez e Retegui) e posto le basi per ulteriori 23,7 mln (Gudmunsson): sono circa Euro 42 mln, in grado di neutralizzare l’impatto degli ammortamenti del prossimo anno. Non portano però nuove disponibilità per investimenti nel mercato di gennaio che, quindi, probabilmente dovranno essere finanziati con il supporto dell’azionista o attraverso cessioni mirate.

Aspetti patrimoniali

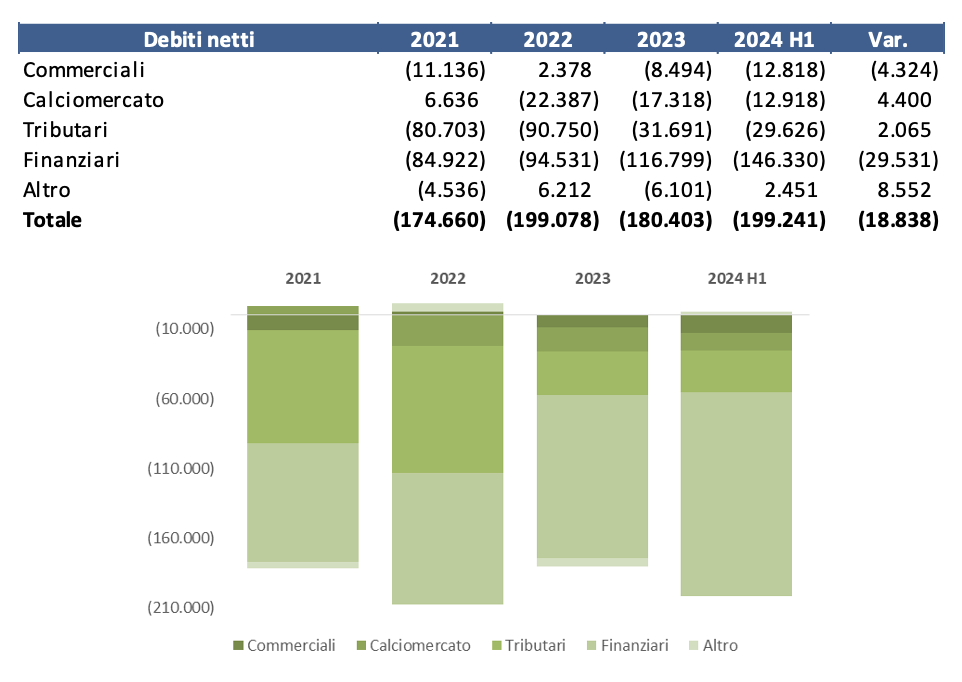

Per quanto riguarda gli aspetti patrimoniali, il debito netto del Genoa è cresciuto di circa Euro 18,8 mln nel corso del primo semestre, attestandosi alla cifra di Euro 199 mln.

La componente prevalente è rappresentata dei debiti di natura finanziaria che però, trattandosi di un periodo di fine esercizio (giugno) diverso dagli altri, scontano alcune specificità dell’andamento stagionale. Fra fine maggio ed i primi di giugno, infatti, le società di calcio sono tenute a completare i propri adempimenti formali, essendo in quel momento in corso le verifiche per il rilascio della Licenza Nazionale da parte della FIGC. La Società ricorda nella Relazione sulla Gestione che l’incremento dei debiti verso altri finanziatori è “principalmente dovuto all’aumento delle posizioni di factoring relative all’anticipo sui diritti audiovisivi e all’anticipo degli incassi derivanti dalle vendite di alcuni calciatori”, probabilmente utilizzati anche per garantire i pagamenti richiesti entro le scadenze previste.

Mutuo asta 100%

Assistenza consulenza acquisto in asta

Sebbene l’indebitamento netto sia importante, occorre leggere i dati tenendo presente alcuni aspetti importanti.

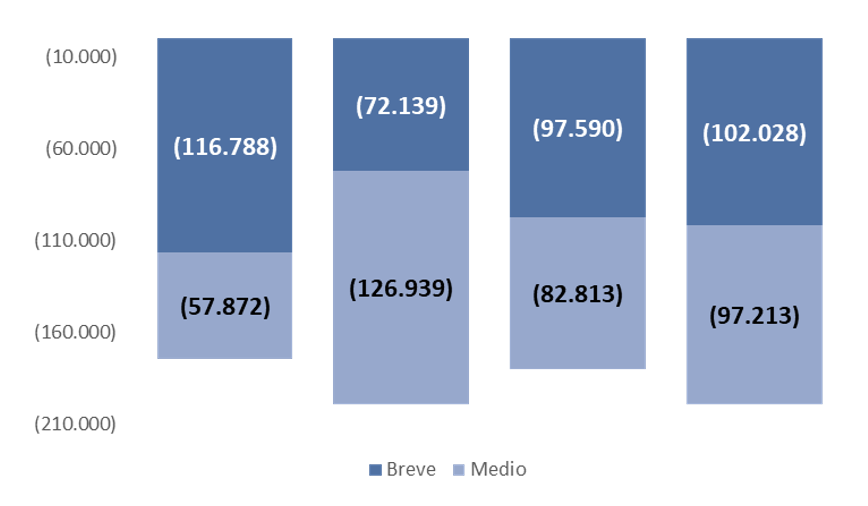

Va innanzitutto analizzata la suddivisione del debito netto fra breve termine (entro 12 mesi) e medio termine (oltre 12 mesi). Il momento del pagamento aiuta, infatti, a capire il peso che lo stesso potrà avere sulla gestione corrente.

Nel primo semestre il debito a breve termine è aumentato di Euro 5 mln, mentre quello a medio termine di Euro 14 mln. La Società ha informato che ai primi di ottobre del 2024 è stato estinto un finanziamento di Euro 20 mln, contratto nel gennaio 2023.

Fatte salve eventuali ulteriori operazioni di finanziamento, quindi, ci troviamo di fronte ad un debito che per la componente a breve rimane per la maggior parte di natura autoliquidante, mentre per il 50% ha scadenze successive a giugno 2025 derivanti da rate di mutui bancari, della transazione fiscale e da calciomercato che dovrebbero avere una scadenza nei prossimi 4/5 anni e comportare un assorbimento di cassa di circa 20 mln all’anno.

L’operazione di aumento di capitale deliberata in occasione dell’approvazione del bilancio, quando verrà perfezionata, porterà una cifra importante nelle casse della società, che contribuirà a ridurre ulteriormente questa voce.

Il secondo aspetto che va considerato nell’effettuare queste analisi è che il concetto di “debito netto” non tiene conto del valore degli investimenti che la Società finanzia ricorrendo a questi capitali (sarebbe come se, accendendo un mutuo per l’acquisto di un immobile, noi guardassimo solo il debito verso la banca, senza considerare il valore dell’immobile che abbiamo acquistato indebitandoci).

Nel caso delle società di calcio, si tratta essenzialmente dei “diritti alle prestazioni dei calciatori (i cosiddetti “cartellini”), che al 30.06.2024 erano a bilancio per Euro 115 mln.

Per valutarne la congruità occorre tenere conto di due aspetti:

- in prima battuta, sappiamo che questo valore è ancora parzialmente inquinato dall’avvenuta sospensione degli ammortamenti per un triennio. Solo con giugno 2025, cioè al termine del bilancio in corso, avverrà il pieno recupero (la cifra dovrebbe scendere di circa 42 mln);

- nello stesso tempo, in questo valore erano ancora presenti i tre calciatori principali venduti nel mercato estivo (Martinez, Retegui e Gudmundsson), perché le operazioni sono avvenute nel calciomercato estivo e, quindi, non hanno avuto impatto sul bilancio appena approvato. Nel loro caso, a fronte di una riduzione del valore delle immobilizzazioni di Euro 17,1 mln, la Società genererà un beneficio complessivo di Euro 42 mln. Certo, non tutti i calciatori che sono presenti in rosa potranno garantire in futuro moltiplicatori di valore di questo tipo, ma la rosa contiene ancora degli elementi che, in caso di offerte importanti, possono garantire l’autofinanziamento della Società.

Che 2025 ci attende?

Con la doverosa premessa che si tratta di una mera simulazione basata sui dati disponibili e sulle notizie reperibili fra i mass media, è ragionevole pensare che grazie alle plusvalenze già prodotte dal calciomercato estivo, al 30 giugno 2025 l’EBITDA riclassificato continuerà ad essere positivo ma, al netto di ulteriori operazioni in uscita, anche il risultato del 2024/25 sarà negativo.

Va detto che questo scenario (perdita di esercizio) è peraltro apertamente dichiarato dal management nella Relazione sulla Gestione dove si precisa che “il risultato economico netto diviene positivo a partire dall’anno 2026, in quanto gli esercizi precedenti scontano ancora il rilascio degli ammortamenti sospesi pregressi ed un forte impatto degli oneri da indebitamento, decrescenti nell’arco temporale previsto dal piano” ed è del tutto coerente con il Piano Industriale a 10 anni presentato l’anno scorso in occasione dell’operazione di ristrutturazione del debito fiscale.

Fonte: Nostra simulazione su Bilanci Genoa CFC fino al 30.06.2024

La cosa importante (i piani, al momento della loro elaborazione, sono tutti perfetti, ma poi occorre vedere se e fino a che punto vengono rispettati) è che i tre elementi di riferimento del documento (EBITDA riclassificato, EBITDA e risultato netto) sono per il momento in linea con le attese.

Cessione crediti fiscali

procedure celeri

Dal punto di vista patrimoniale la Società prevede “un riequilibrio patrimoniale, finanziario ed economico al termine del primo quinquennio ed un andamento pressoché inerziale per le grandezze economiche, patrimoniali e finanziarie stimate per i successivi 5 anni di arco piano”. Considerando che nell’esercizio in corso andranno a conto economico ammortamenti e valutazioni per circa Euro 42 mln, dei quali circa il 50% sono riferiti a calciatori i cui costi sono stati pagati da tempo, è possibile ipotizzare che il saldo finanziario dell’esercizio possa essere neutro o, addirittura, in leggero miglioramento.

In questo contesto, la notizia della delibera dell’aumento di capitale ha certamente catalizzato le attenzioni e gli interessi della stampa e della tifoseria. Dopo mesi di informazioni (talvolta parziali e fuorvianti, va detto) sulle cause giudiziarie che coinvolgono gli attuali azionisti, è chiaro che la prospettiva dell’ingresso di un nuovo investitore è in questo momento l’argomento principe, anche per sgombrare definitivamente il campo dalle preoccupazioni sul futuro del Genoa.

Dalla Romania: chi c’è dietro il possibile aumento di capitale del Genoa

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Informativa sui diritti di autore

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: la citazione o riproduzione di brani o parti di opera e la loro comunicazione al pubblico sono liberi qualora siano effettuati per uso di critica, discussione, insegnamento o ricerca scientifica entro i limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera citata o riprodotta.

Vuoi richiedere la rimozione dell’articolo?

Clicca qui

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Informativa sui diritti di autore

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: la citazione o riproduzione di brani o parti di opera e la loro comunicazione al pubblico sono liberi qualora siano effettuati per uso di critica, discussione, insegnamento o ricerca scientifica entro i limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera citata o riprodotta.

Carta di credito con fido

Procedura celere

Vuoi richiedere la rimozione dell’articolo?

Clicca qui

Cessione crediti fiscali